[서울=뉴시스] 박주연 기자 = 신종 코로나바이러스 감염증(코로나19) 확산으로 전지구적으로 동시다발적 수요·공급 충격이 발생한 가운데 자동차산업이 구조재편기에 접어들 것이라는 전망이 나왔다.

유진투자증권이 지난 19일 발표한 자동차산업 2020 하반기 산업전망에 따르면 올해 글로벌 신차 수요는 전년 동기 대비 20% 감소한 7135만대에 그칠 전망이다. 코로나19 확산이 가장 활발할 것으로 전망되는 2분기가 -35%로 수요감소폭이 가장크고, 3분기 -15%, 4분기 -10%를 나타내며 점진적 회복세를 보일 전망이다.

유진투자증권 이재일 연구원은 "코로나19 확산으로 자동차 산업은 전례없는 위기를 맞고 있다"며 "산업 구조 개편이 더욱 과감하고 빠른 속도로 이뤄질 것으로 보인다"고 분석했다.

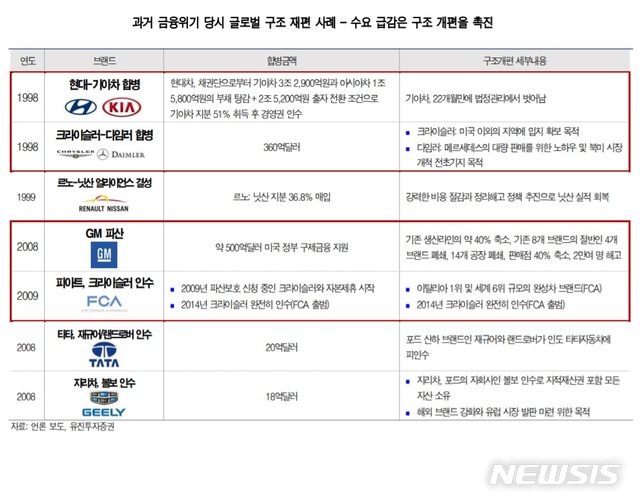

이 연구원에 따르면 과거 두차례의 금융위기는 완성차업체간 인수·합병, 부품사의 절대 숫자 감소로 이어졌다.

1990년대 후반 아시아 금융위기는 다임러-크라이슬러의 합병, 현대차의 기아차 인수, 르노-닛산의 얼라이언스 결성으로 이어졌다. 2008년 금융위기는 GM 파산, 피아트의 크라이슬러 인수, 타타의 재규어·랜드로버 인수, 지리자동차의 볼보 인수 등 대규모 산업 구조 개편으로 이어졌다.

올해의 경우 코로나19와 맞물려 미국 제네럴모터스(GM)이 자체 차량공유 서비스 '메이븐' 사업에서 철수했고, 자율주행 계열사 '크루즈'의 인력 8%인 150명을 해고했다.

이 연구원은 "아직까지 관련 논의들이 본격화하고 있지는 않지만 향후 완성차 업체간 구조개편이 수면화 될 가능성이 높다"고 분석했다.

코로나19로 인한 수요부진을 견디지 못한 부품사들이 무너지면서 부품업체의 숫자는 감소할 가능성이 높다.

외환위기 당시 국내 자동차 부품사 숫자는 1996년 3362개에서 1998년 2589개로 2년간 23% 감소했다. 글로벌 금융위기 당시에는 2005년 4187개에서 2009년 3019개로 약 28% 줄었다.

국내 1차 자동차 부품 협력업체 숫자는 2015년 883개에서 2018년 831개로 약 6% 감소했으며, 앞으로 이러한 추세가 가속화 될 것으로 전망된다는 것이 유진투자증권의 분석이다.

글로벌 완성차업체들은 코로나19로 인한 혹한기를 버티기 위해 수익성과 효율성이 떨어지는 프로젝트를 과감히 폐기하고, 가시성 높은 사업에 집중하는 선택과 집중 전략을 펼치고 있다. 완성차업체들의 자국시장 의존도가 높아지고 해외공장 철수는 계속될 전망이다.

중국 시장에서 고전해온 르노자동차는 합작사인 동펑기차에 지분을 전량 매각하고 중국 승용차 시장에서 철수하는 방안을 고려하고 있다. 지난해 중국 공장 2곳을 폐쇄한 PSA는 완전 철수를 고민 중이다. 닛산과 포드는 각각 러시아와 유럽 시장에서의 공장 폐쇄를 고려하고 있다.

이 연구원은 "지난 몇 년간 지속돼 온 비핵심 시장 탈출 러시가 중국, 유럽과 같은 대형 시장까지 넘어온 것"이라며 "글로벌 완성차들의 자국 시장 의존도가 점점 높아지고 있다"고 분석했다.

MECA(모빌리티·전동화·커넥티드·자율주행)로 대표되는 미래차 기술 투자에도 '선택과 집중' 원칙이 적용될 전망이다.

이 연구원은 "당장 시급한 과제인 전기차와 부분자율주행차 기술에 대한 투자에 집중하는 한편, 중장기 플랜에 해당하는 수소차, 완전자율주행차, 플라잉 카 등에 대한 투자는 오픈-이노베이션 전략을 펼쳐 투자 부담을 최소화 하는 방향으로 R&D가 이루어질 가능성이 높다"고 설명했다.

그는 "완전자율주행 기술 개발은 완성차, 부품사, IT, 스타트업 등 다수의 업체가 동시 다발적으로 경쟁을 벌여왔는데 중소형 플레이어는 투자를 철회하거나 대형사에게 사업을 매각하는 방향으로 선회하게 될 것으로 보인다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

유진투자증권이 지난 19일 발표한 자동차산업 2020 하반기 산업전망에 따르면 올해 글로벌 신차 수요는 전년 동기 대비 20% 감소한 7135만대에 그칠 전망이다. 코로나19 확산이 가장 활발할 것으로 전망되는 2분기가 -35%로 수요감소폭이 가장크고, 3분기 -15%, 4분기 -10%를 나타내며 점진적 회복세를 보일 전망이다.

유진투자증권 이재일 연구원은 "코로나19 확산으로 자동차 산업은 전례없는 위기를 맞고 있다"며 "산업 구조 개편이 더욱 과감하고 빠른 속도로 이뤄질 것으로 보인다"고 분석했다.

이 연구원에 따르면 과거 두차례의 금융위기는 완성차업체간 인수·합병, 부품사의 절대 숫자 감소로 이어졌다.

1990년대 후반 아시아 금융위기는 다임러-크라이슬러의 합병, 현대차의 기아차 인수, 르노-닛산의 얼라이언스 결성으로 이어졌다. 2008년 금융위기는 GM 파산, 피아트의 크라이슬러 인수, 타타의 재규어·랜드로버 인수, 지리자동차의 볼보 인수 등 대규모 산업 구조 개편으로 이어졌다.

올해의 경우 코로나19와 맞물려 미국 제네럴모터스(GM)이 자체 차량공유 서비스 '메이븐' 사업에서 철수했고, 자율주행 계열사 '크루즈'의 인력 8%인 150명을 해고했다.

이 연구원은 "아직까지 관련 논의들이 본격화하고 있지는 않지만 향후 완성차 업체간 구조개편이 수면화 될 가능성이 높다"고 분석했다.

코로나19로 인한 수요부진을 견디지 못한 부품사들이 무너지면서 부품업체의 숫자는 감소할 가능성이 높다.

외환위기 당시 국내 자동차 부품사 숫자는 1996년 3362개에서 1998년 2589개로 2년간 23% 감소했다. 글로벌 금융위기 당시에는 2005년 4187개에서 2009년 3019개로 약 28% 줄었다.

국내 1차 자동차 부품 협력업체 숫자는 2015년 883개에서 2018년 831개로 약 6% 감소했으며, 앞으로 이러한 추세가 가속화 될 것으로 전망된다는 것이 유진투자증권의 분석이다.

글로벌 완성차업체들은 코로나19로 인한 혹한기를 버티기 위해 수익성과 효율성이 떨어지는 프로젝트를 과감히 폐기하고, 가시성 높은 사업에 집중하는 선택과 집중 전략을 펼치고 있다. 완성차업체들의 자국시장 의존도가 높아지고 해외공장 철수는 계속될 전망이다.

중국 시장에서 고전해온 르노자동차는 합작사인 동펑기차에 지분을 전량 매각하고 중국 승용차 시장에서 철수하는 방안을 고려하고 있다. 지난해 중국 공장 2곳을 폐쇄한 PSA는 완전 철수를 고민 중이다. 닛산과 포드는 각각 러시아와 유럽 시장에서의 공장 폐쇄를 고려하고 있다.

이 연구원은 "지난 몇 년간 지속돼 온 비핵심 시장 탈출 러시가 중국, 유럽과 같은 대형 시장까지 넘어온 것"이라며 "글로벌 완성차들의 자국 시장 의존도가 점점 높아지고 있다"고 분석했다.

MECA(모빌리티·전동화·커넥티드·자율주행)로 대표되는 미래차 기술 투자에도 '선택과 집중' 원칙이 적용될 전망이다.

이 연구원은 "당장 시급한 과제인 전기차와 부분자율주행차 기술에 대한 투자에 집중하는 한편, 중장기 플랜에 해당하는 수소차, 완전자율주행차, 플라잉 카 등에 대한 투자는 오픈-이노베이션 전략을 펼쳐 투자 부담을 최소화 하는 방향으로 R&D가 이루어질 가능성이 높다"고 설명했다.

그는 "완전자율주행 기술 개발은 완성차, 부품사, IT, 스타트업 등 다수의 업체가 동시 다발적으로 경쟁을 벌여왔는데 중소형 플레이어는 투자를 철회하거나 대형사에게 사업을 매각하는 방향으로 선회하게 될 것으로 보인다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

![[서울=뉴시스] 이은주, 앤디. (사진=SBS TV 예능물 '동상이몽2 -너는 내 운명' 제공) 2024.04.16. photo@newsis.com](http://image.newsis.com/2024/04/16/NISI20240416_0001527257_web.jpg?rnd=20240416093651)

![[서울=뉴시스] 이상민. (사진=SBS TV 예능물 '미운 우리 새끼' 캡처) 2024.04.16. photo@newsis.com](http://image.newsis.com/2024/04/16/NISI20240416_0001527446_web.jpg?rnd=20240416110405)