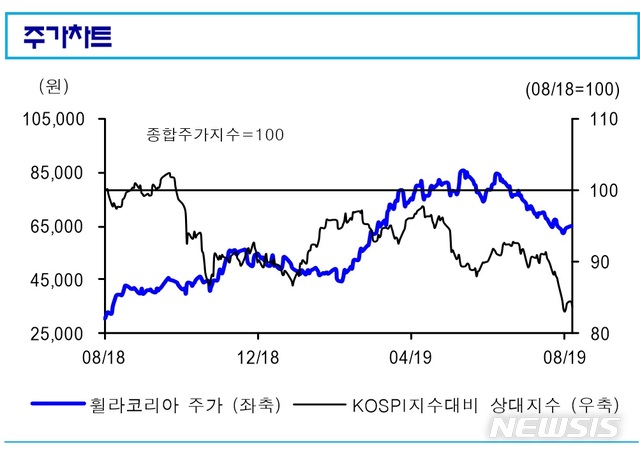

【서울=뉴시스】김동현 기자 = 신한금융투자는 14일 휠라코리아(081660)에 대해 "2분기 연결기준 영업이익은 전년동기대비 25.3% 증가한 1449억원으로 시장 기대치에 부합했다. 실적 고점 및 중국 전개사 회계 분식 우려를 실적으로 해소했다"며 투자의견을 매수, 목표주가로 10만원을 제시했다.

박희진 연구원은 "2분기 매출액은 전년동기대비 21.4% 증가했는데 이익은 전 부문에 걸쳐 추정치를 상회했다"며 "국내 영업이익률은 14.5%를 기록하며 사상 최고치를 갱신하고 있다. 미국 이익률은 전년동기대비 2.8% 포인트 오른 9.5%를 기록했고 로열티도 평균 40% 이상 성장했다"고 분석했다.

하반기 전망에 대해서는 "매출액 성장률은 기저 효과 등으로 지난해 및 올해 상반기 대비 다소 하락할 전망"이라면서도 "평균 9.3%의 양호한 흐름은 지속될 것으로 전망한다. 기존 추정치를 약 1% 포인트 상향조정했다"고 밝혔다.

이어 "3분기와 4분기 연결 영업이익은 전년동기대비 각각 30.4%, 35.4% 증가할 것으로 예상한다"며 "미국 법인 고가 채널 입점과 국내 의류 마진율 개선, 로열티 매출 호조세 덕분"이라고 설명했다.

그러면서 "주가는 5월 고점 대비 20% 이상 하락했는데 실적 고점 및 중국 브랜드 전개사 회계 분식 우려 등이 반영됐기 때문"이라며 "2분기 중국 조인트밴처 수수료는 약 91억원(원화 기준)으로 예상치를 상회했다. 우려를 실적으로 해소했다. 최근 주가 하락을 감안할 때 매수 의견 제시는 당연하다"고 말했다.

[email protected]

![[서울=뉴시스] 손태영. (사진=유튜브 채널 'Mrs.뉴저지 손태영' 캡처) 2024.04.18. photo@newsis.com](http://image.newsis.com/2024/04/18/NISI20240418_0001529656_web.jpg?rnd=20240418111919)

![[서울=뉴시스] '라디오스타' 태진아. (사진 = MBC TV 캡처) 2024.04.18. photo@newsis.com](http://image.newsis.com/2024/04/18/NISI20240418_0001529278_web.jpg?rnd=20240418065607)